REAL DECRETO-LEY 15/2025, DE 2 DE DICIEMBRE, POR EL QUE SE ADOPTAN MEDIDAS URGENTES PARA FAVORECER LA ACTIVIDAD INVERSORA DE LAS ENTIDADES LOCALES Y DE LAS COMUNIDADES AUTÓNOMAS, Y POR EL QUE SE MODIFICA EL REAL DECRETO 1007/2023, DE 5 DE DICIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO QUE ESTABLECE LOS REQUISITOS QUE DEBEN ADOPTAR LOS SISTEMAS Y PROGRAMAS INFORMÁTICOS O ELECTRÓNICOS QUE SOPORTEN LOS PROCESOS DE FACTURACIÓN DE EMPRESARIOS Y PROFESIONALES, Y LA ESTANDARIZACIÓN DE FORMATOS DE LOS REGISTROS DE FACTURACIÓN (PENDIENTE DE CONVALIDACIÓN A FECHA 09/12).

El artículo 1 prorroga la aplicación de la disposición adicional sexta de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, y posibilita el destino del superávit de 2024 obtenido por las entidades locales para financiar inversiones financieramente sostenibles en los ejercicios 2025, 2026 y 2027, como medida alternativa a la regla general del artículo 32 de la Ley Orgánica 2/2012, por la que dicho superávit se debe dedicar a la reducción de la deuda pública, en términos PDE (protocolo de déficit excesivo).

Ambos artículos contemplan medidas que tienen la finalidad de favorecer la actividad inversora de las entidades locales y de las comunidades autónomas financiada con sus propios superávits de 2024, sin que compute en la regla de gasto de 2025, 2026 y 2027, aunque sí a efectos de la estabilidad presupuestaria. No obstante, se limita la aplicación de la medida, de modo que no puede generar déficit.

Artículo 1. Destino del superávit de las entidades locales correspondiente a 2024.

En relación con el destino del superávit presupuestario de las Corporaciones Locales correspondiente al año 2024 se prorroga para 2025, 2026 y 2027 la aplicación de las reglas contenidas en la disposición adicional sexta de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, para lo que se deberá tener en cuenta la disposición adicional decimosexta del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo. ¹

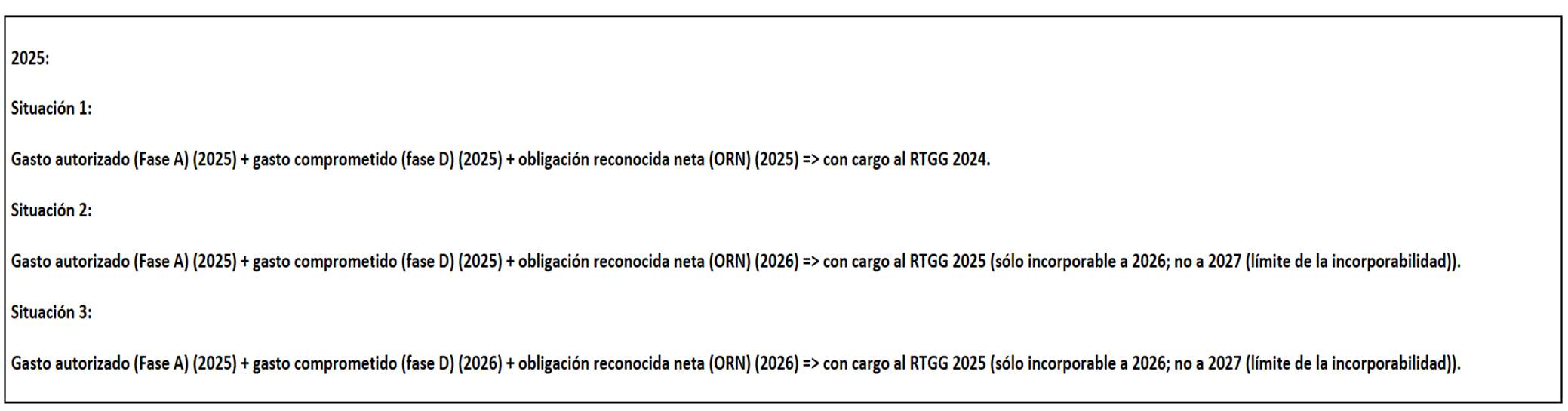

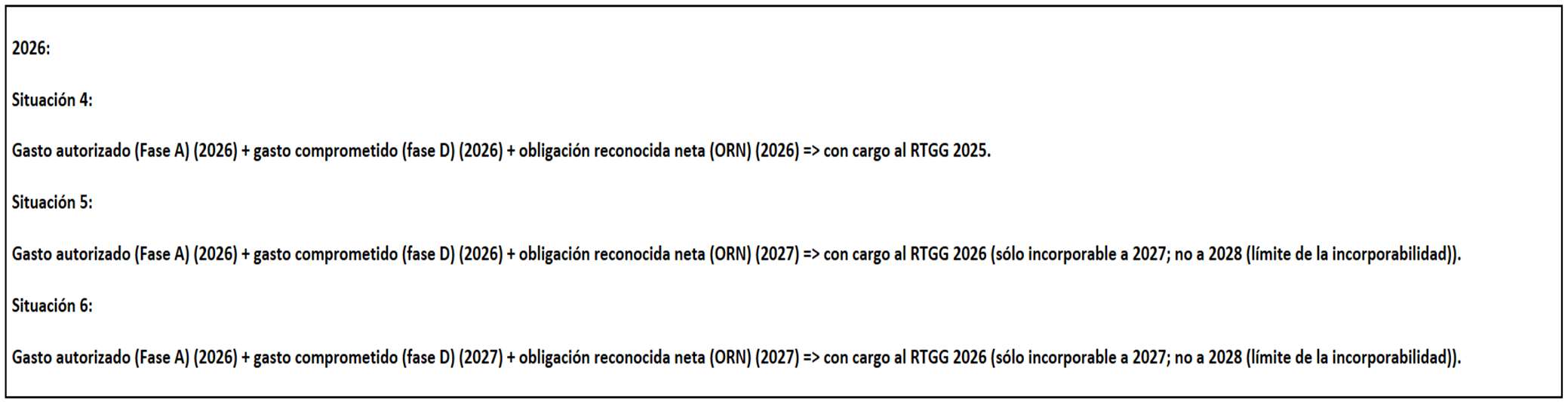

En el supuesto de que un proyecto de inversión no pueda iniciarse o ejecutarse (entendemos iniciación o ejecución en términos de gasto presupuestario) en 2025, podrá iniciarse o ejecutarse en 2026, y el gasto autorizado en 2025 o en 2026 se podrá comprometer y reconocer, respectivamente, en el ejercicio 2026 o en 2027, financiándose con cargo al remanente de tesorería del ejercicio inmediato anterior, con el límite del superávit de 2024, que quedará afectado a ese fin por ese importe y la corporación local no podrá incurrir en déficit al final de cada uno de esos ejercicios. En todo caso, los proyectos de inversión deberán haberse iniciado antes de 31 de diciembre de 2026.

TIPS:

AÑO 2025 Y 2026, SE PUEDE INICIAR O EJECUTAR EL GASTO PRESUPUESTARIO DE LA IFS

AÑOS 2026 Y 2027, SE PUEDE COMPROMETER Y RECONOCER LAS OBLIGACIONES, INCORPORANDO LOS REMANENTES DE TESORERÍA DEL EJERCICIO ANTERIOR, CON EL LÍMITE DEL SUPERÁVIT DE 2024.

LA CORPORACIÓN LOCAL NO PODRÁ INCURRIR EN DÉFICIT AL FINAL DE CADA UNO DE ESOS EJERCICIOS.

EN TODO CASO, LOS PROYECTOS DE INVERSIÓN DEBERÁN HABER INICIADO SU EJECUCIÓN PRESUPUESTARIA ANTES DE 31 DE DICIEMBRE DE 2026.

El superávit de 2024 puede usarse para financiar inversiones durante 2025–2027, sin que dichas inversiones computen en la regla de gasto, aunque sí cuentan a efectos de estabilidad presupuestaria (no pueden generar déficit). Por eso el limite será la previsión de superávit a final de ejercicio.

EJEMPLO PRÁCTICO

Supuesto:

El Ayuntamiento de Villa Nueva liquida su presupuesto de 2024 con un superávit de 2.000.000 € y un remanente de tesorería para gastos generales de 2.100.000 €.

1) Decisión del Ayuntamiento

En 2025 quiere ejecutar una inversión consistente en: Remodelación del Polideportivo Municipal: 1.200.000 € Sustitución del alumbrado por LED: 600.000 €

Ambas actuaciones son inversiones financieramente sostenibles. Total previsto para 2025: 1.800.000 €

Menor que el límite del superávit de 2024, por tanto admisible.

2) Problema en la ejecución

La obra del polideportivo sufre retrasos y no puede iniciarse en 2025.

3) Aplicación del artículo 1

El ayuntamiento puede:

Iniciar la obra en 2026 sin perder la financiación excepcional.

El gasto que estaba autorizado en 2025 (1.200.000 €) puede comprometerse y reconocerse (fase O) en 2026; o reconocerse incluso en 2027, si la factura llega tarde.

Todo ello:

Cargándolo al remanente de tesorería que arroje la liquidación de 2025 en 2026 o la de 2026 en 2027.

Con el límite del superávit 2024 (2.000.000 €),

Sin cerrar 2025, 2026 o 2027 en déficit. Es decir, la incorporación de remanentes financiado con remanente de ta para gastos generales, deberá tener en cuenta la previsión de superávit a final de ejercicio en términos de estabilidad presupuestaria. Lo que no computa es en la regla de gasto.

4) Requisito de finalización

La ejecución presupuestaria de gasto (interpretación de los autores), debe haberse iniciado antes del 31/12/2026 (en 2027 tiene que pasar como remanente incorporable, al menos en fase A).

¹ 2. Quedan excluidas tanto las inversiones que tengan una vida útil inferior a cinco años como las que se refieran a mobiliario y enseres, salvo que se destinen a la prestación de servicios asociados a los grupos de programas recogidos en el apartado anterior. También quedan excluidas las inversiones en vehículos, salvo que se destinen a la prestación de los servicios públicos de recogida, eliminación y tratamiento de residuos, seguridad y orden público, protección civil, prevención y extinción de incendios, y de transporte de viajeros.

3. El gasto que se realice deberá ser imputable al capítulo 6 del estado de gastos del presupuesto general de la Corporación Local.

De forma excepcional podrán incluirse también indemnizaciones o compensaciones por rescisión de relaciones contractuales, imputables en otros capítulos del presupuesto de la Corporación Local, siempre que las mismas tengan carácter complementario y se deriven directamente de actuaciones de reorganización de medios o procesos asociados a la inversión acometida.

En el caso de las Diputaciones Provinciales, Consejos y Cabildos insulares podrán incluir gasto imputable también en el capítulo 6 y 7 del estado de gastos de sus presupuestos generales destinadas a financiar inversiones que cumplan lo previsto en esta disposición. y se asignen a municipios que:

a) Cumplan con lo previsto en la disposición adicional sexta de la Ley Orgánica 2/2012, de 27 de abril,

b) o bien, no cumpliendo lo previsto en la disposición adicional sexta de la Ley Orgánica 2/2012, de 27 de abril, la inversión no conlleve gastos de mantenimiento y así quede acreditado en su Plan económico-financiero convenientemente aprobado.

4. Que la inversión permita durante su ejecución, mantenimiento y liquidación, dar cumplimiento a los objetivos de estabilidad presupuestaria, y deuda pública por parte de la Corporación Local. A tal fin se valorará, el gasto de mantenimiento, los posibles ingresos o la reducción de gastos que genere la inversión durante su vida útil.

5. La iniciación del correspondiente expediente de gasto y el reconocimiento de la totalidad de las obligaciones económicas derivadas de la inversión ejecutada se deberá realizar por parte de la Corporación Local antes de la finalización del ejercicio de aplicación de la disposición adicional sexta de la Ley Orgánica 2/2012, de 27 de abril.

No obstante, en el supuesto de que un proyecto de inversión no pueda ejecutarse íntegramente en 2014, la parte restante del gasto comprometido en 2014 se podrá reconocer en el ejercicio 2015 financiándose con cargo al remanente de tesorería de 2014 que quedará afectado a ese fin por ese importe restante y la entidad local no podrá incurrir en déficit al final del ejercicio 2015.

6. El expediente de gasto que se tramite incorporará una memoria económica específica, suscrita por el presidente de la Corporación Local, o la persona de la Corporación Local en quien delegue, en la que se contendrá la proyección de los efectos presupuestarios y económicos que podrían derivarse de la inversión en el horizonte de su vida útil. El órgano interventor de la Corporación Local informará acerca de la consistencia y soporte de las proyecciones presupuestarias que contenga la memoria económica de la inversión en relación con los criterios establecidos en los apartados anteriores.

Anualmente, junto con la liquidación del presupuesto, se dará cuenta al pleno de la Corporación Local del grado de cumplimiento de los criterios previstos en los apartados anteriores y se hará público en su portal web.

7. Sin perjuicio de los efectos que puedan derivarse de la aplicación de la normativa de estabilidad presupuestaria y sostenibilidad financiera, si el informe del interventor de la Corporación Local al que se refiere el apartado anterior fuera desfavorable, el interventor lo remitirá al órgano competente de la Administración pública que tenga atribuida la tutela financiera de la Corporación Local.

8. El interventor de la Corporación Local informará al Ministerio de Hacienda y Administraciones públicas de las inversiones ejecutadas en aplicación de lo previsto en esta disposición.